Mercato trattori, rosso relativo. I dati del 2024, produttore per produttore

Le immatricolazioni di trattori in Italia perdono nel 2024 un altro 12 per cento che si somma al calo del 13 per cento del 2023. L’unico dato positivo è che la media degli ultimi cinque anni supera le 19 mila unità, in sostanza meglio di quanto si faceva prima del covid. Determinante la situazione geopolitica e l’incertezza sugli incentivi

Il calo da tutti temuto e per molte ragioni inevitabile si è tradotto in numeri. Nel 2024 il mercato trattori in Italia ha perso altre 2.166 unita (erano 2.500 quelle lasciate per strada nel 2023) assestandosi a un minimo storico di 15.448 trattori immatricolati nei 12 mesi. La regressione è del 12,3%, erano infatti 17.614 i mezzi consegnati nel 2023.

Lontani, dunque, i fasti del 2021 quando si immatricolarono oltre 24 mila trattori e resta un miraggio anche l’asticella del 2022 sopra i 20 mila. La cosa interessante è notare come il 2024 chiuda un quinquennio molto movimentato per la meccanizzazione agricola a livello di vendite, ma che in sostanza considerando la media del periodo poco è cambiato rispetto agli anni pre covid. La media degli ultimi cinque anni corrisponde infatti a circa 19.100 mila trattori immatricolati all’anno, valore addirittura superiore, anche se di poco, a quanto si vendeva prima del 2020, ovvero 18.500 trattori.

Mercato trattori, la soglia psicologica degli ultimi cinque anni

Secondo molti addetti ai lavori proprio quest’ultima cifra rappresenta inequivocabilmente il ‘passo’ del mercato interno con una domanda pressoché stabile influenzata, anzi ‘drogata’, dagli incentivi 4.0 che non hanno fatto altro che concentrare nell’arco di due anni gran parte delle vendite destinate al lustro.

Ovviamente l’analisi non può non tenere conto di tutti gli eventi congiunturali che hanno influenzato dal covid in poi non solo il mercato italiano ma anche quello europeo e mondiale, vedi in particolare l’aumento del prezzo delle macchine dovuto alla crescita dei costi di produzione, dei trasporti e della logistica, e in generale l’incertezza determinata dalle variabili geopolitiche e dai conflitti in corso in Ucraina e in Medio Oriente. Problematiche dalla cui soluzione dipenderà, almeno in parte, l’agognata inversione di tendenza.

Tornando ai dati del 2024 il calo a livello di numeri è pressoché generalizzato per tutti i big brand fatta eccezione per Case IH che riesce addirittura a crescere di ben 50 unità (da 434 a 487 immatricolazioni) e Steyr che sostanzialmente pareggia, ma su numeri molto inferiori. In generale è tutto il gruppo CNH Industrial a perdere meno del mercato registrando una crescita in quota di 2,05 punti percentuali e assestandosi al 21,2 per cento del mercato.

Passivi tutto sommato contenuti anche per SDF e Kubota. Ad arretrare invece di più sono Antonio Carraro e John Deere, con quest’ultima che lascia sul campo oltre 600 trattori e scende dal 9,46 al 6,8 per cento di quota, incassando per la prima volta il sorpasso di Fendt a livello di brand. Ancora una volta balza all’occhio la crescita dei trattori compatti sotto ai 50 cavalli e quella dei marchi minori (in tabella com ‘altri’) che passano dalle 622 unità del 2023 alle 840 del 2024 (con una quota complessiva del 9% sul totale delle immatricolazioni).

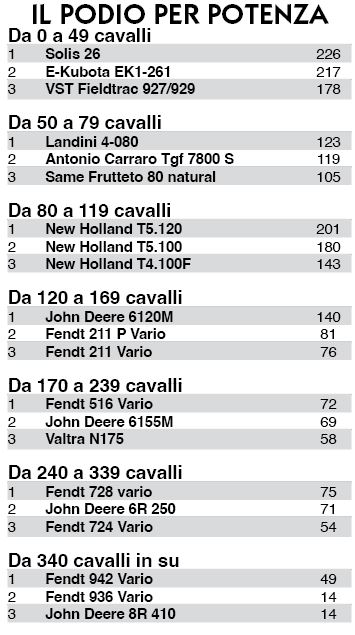

A capitanare il drappello dei compatti under 50 si conferma l’indiana Solis, distribuita in Italia da Fiaccadori Soluzioni, ormai stabile sopra i 3,5 punti percentuali con il modello Solis 26 forte del primato di immatricolazioni in Italia (226). Questo dato fa ovviamente riflettere su come la perdita di immatricolazioni sia molto probabilmente inferiore all’effettivo calo di fatturato del comparto.