Gruppo Carraro, nel 2024 il fatturato cala e si attesta sui 736,6 mln € (-12,9%)

L'EBTDA ha invece raggiunto quota 80,2 mln €, anche questo in calo rispetto al 2023. Enrico Carraro: "ci siamo concentrati sull'innovazione in modo da garantire uno sviluppo sempre più efficiente della nostra piattaforma produttiva"

Un anno in chiaroscuro quello appena passato per il Gruppo Carraro. Il produttore veneto, leader nei campi dei sistemi di trasmissione per veicoli off-highway e dei trattori specializzati, ha infatti pubblicato i risultati finanziari relativi al 2024 che testimoniano, ancora una volta, le turbolenze che hanno colpito tutto il settore.

Per il Gruppo Carraro nel 2024, dopo un primo semestre in cui gli effetti sui mercati occidentali erano stati controbilanciati dalla crescita dei nuovi business (Assali automotive ed eTruck) e dall’ottima performance dei mercati asiatici, nella seconda parte dell’anno si è manifestata una forte flessione dei volumi. Tra le principali cause di questo calo la revisione al ribasso delle previsioni di vendita dei principali clienti europei e nord americani, sia nel settore agricolo che in quello movimento terra.

Gruppo Carraro, l’andamento nel 2024

Il Consiglio di Amministrazione del Gruppo ha quindi approvato il progetto di bilancio relativo all’esercizio 2024. Confermando il raggiungimento dell’obiettivo legato al miglioramento della marginalità nonostante il calo dei volumi a causa della forte flessione sui mercati di riferimento.

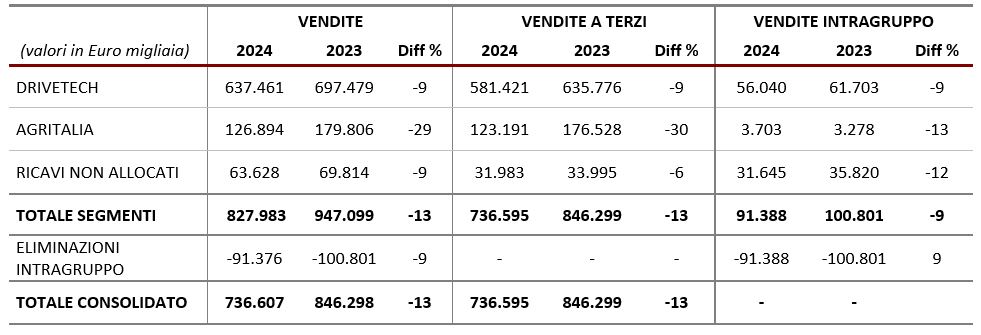

Dunque, il fatturato consolidato nel 2024 è pari a 736,6 milioni di euro, in decremento del 12,96% rispetto ai 846,3 milioni di euro registrati nello stesso periodo del 2023. L’EBITDA consolidato è pari a 80,2 milioni di euro (10,9% sul fatturato) in incremento in termini percentuali ma in leggero decremento del 1,1% rispetto agli 81,1 milioni di euro (9,6% sul fatturato). L’EBITDA rettificato, al netto degli effetti della gestione non ordinaria, si è attestato sugli 81,5 milioni di euro (11,1% sul fatturato).

L’EBIT consolidato è pari a 53,2 milioni di euro (7,2% sul fatturato) in incremento in termini percentuali anche se in riduzione del 2,7% rispetto ai 54,7 milioni di euro (6,5% sul fatturato). L’EBIT rettificato, al netto degli effetti della gestione non ordinaria, è invece pari a 54,5 milioni di euro (7,4% sul fatturato). § Il risultato consolidato netto è positivo per 13,1 milioni di euro (1,8% sul fatturato) rispetto all’utile di 19,1 milioni di euro (2,3% sul fatturato) dello scorso anno.

Al netto degli effetti della gestione non ordinaria, e dopo il relativo effetto imposte, il risultato netto rettificato risulta pari a 14 milioni di euro (1,9% sul fatturato). La Posizione Finanziaria Netta consolidata della gestione al 31 dicembre 2024 è a debito per 131,4 milioni di euro, in netto miglioramento rispetto ai 238,6 milioni di euro del semestre precedente e anche rispetto ai 234,5 milioni di euro raggiunti in chiusura sullo scadere del 2023. Questo grazie al collocamento della controllata indiana alla Borsa di Mumbai. La partecipazione detenuta nella controllata indiana si è ridotta di circa il 31,2%.

Il commento

“Siamo soddisfatti dei risultati ottenuti nel 2024, raggiunti nonostante un contesto di significativa flessione nei mercati di riferimento”, ha commentato Enrico Carraro, Presidente del Gruppo. “Grazie alla strategia commerciale, all’avvio di nuove iniziative di business e agli investimenti destinati allo sviluppo tecnologico di processo e di prodotto, siamo riusciti a raggiungere l’obiettivo che ci eravamo prefissati: migliorare la marginalità, con un EBITDA in crescita sia in valore assoluto che in termini percentuali. Un risultato di grande rilievo, che testimonia l’efficacia delle azioni intraprese negli ultimi anni, durante i quali ci siamo concentrati sull’innovazione in modo da garantire uno sviluppo sempre più efficiente della nostra piattaforma produttiva”.

“La prima parte del 2025 è ancora caratterizzata da un contesto sfidante, rendendo necessario un forte presidio per sostenere la profittabilità del Gruppo”, ha aggiunto il Presidente. “Nella seconda metà dell’anno potremo beneficiare di importanti phase-in di nuovi prodotti che potranno generare una ripresa dei volumi, fattori che ci dovrebbero consentire di chiudere l’esercizio con una crescita del fatturato rispetto al 2024. Le nuove eventuali dinamiche protezionistiche, non ancora definite, riteniamo che al momento non possano avere impatti rilevanti sui conti dell’esercizio in corso”.